Tener deudas definitivamente no es lo malo. Puede sonar contradictorio, pero visto de forma práctica, las deudas pueden ser necesarias para alcanzar metas, lograr objetivos o, inclusive, para crecer como persona, profesional o emprendedor. Las deudas pueden ser vistas como una herramienta de financiación en una etapa de desarrollo. Como dicen algunos conocedores, las deudas son un mal necesario. Obviamente, tener deudas puede resultar contraproducente si no se tiene la inteligencia financiera para administrarlas correctamente.

¿POR QUÉ ADQUIRIMOS DEUDA?

Esta es una pregunta cuya respuesta corresponde a cada persona. Todos los que adquirimos deuda, lo hacemos por alguna razón particular y, en gran medida, justificable. Lo realmente importante es entender por un lado el beneficio tangible que se deriva de dicha deuda y, por el otro lado, tener claridad del impacto que dicha deuda tendrá en el flujo de efectivo y en la capacidad de ahorro.

En la mayoría de los casos, las deudas se adquieren por razón de que no contamos con el dinero (liquidez) suficiente para hacerle frente a un gasto, para satisfacer un deseo o inclusive, para aprovechar una oportunidad. Por ejemplo, esto puede darse por razón de una emergencia médica (tener que llevar a un familiar al médico o al hospital y pagar un tratamiento); por razón de un gasto escolar o universitario (colegiaturas o estudios superiores en entidades educativas particulares); por razones de gastos funerarios (fallecimiento de un familiar); por razón de la compra de una vivienda o de un automóvil o por razón de un viaje o paseo, entre muchas otras posibles razones.

Del párrafo anterior se desprende que muchos de los gastos que realizamos y que cubrimos con deuda son decisiones que tomamos o que debemos realizar sin habernos preparados para ello con antelación. Recordemos el concepto de ahorro como factor clave de la inteligencia financiera. Si observamos más detenidamente, todos los gastos listados son susceptibles tanto al ahorro anticipado como a la programación (planificación) del gasto. Por ejemplo, para los gastos médicos se puede pre contratar una póliza de salud y hospitalización; para los gastos funerarios existen pólizas de cobertura familiar y también se pueden comprar los terrenos en el cementerio a plazos; para la colegiatura se puede abrir un fondo de colegiatura desde el nacimiento de los niños.

Lamentablemente, no nos anticipamos a los gastos imprevistos y por ende no nos preparamos económicamente para enfrentar imprevistos que de cierta son previsibles sin lugar a duda.

ESTAMOS MAL EDUCADOS FINANCIERAMENTE

Nos han enseñado que tener deuda es normal. Como dice el título de este artículo, la deuda no es mala si esta es el resultado de una decisión consciente, estructurada y planificada; como puede ser la compra de una vivienda. Difícilmente una persona podrá comprar una vivienda de contado y realmente no es algo que recomiendo a menos que sea para ponerla a producir, por lo que sería una decisión de inversión. Adquirir una hipoteca es una decisión que lamentablemente debe formar parte de nuestro esquema financiero. Lo cierto es que la compra de una vivienda, si se realiza de forma inteligente, se puede convertir en una pieza clave para generar riqueza en el tiempo. (Vea nuestro próximo artículo: Activos que Producen Riqueza.) A diferencia de la compra de un automóvil que pierde 35% de su valor inmediatamente sale del concesionario, los bienes inmuebles no se comportan de igual forma y por lo menos conservan su valor en el tiempo (salvo algunas excepciones) o se incrementan.

El problema surge cuando recurrimos al endeudamiento para pagar lujos, caprichos o para cubrir gastos para los cuales nos debimos haber preparado con antelación. Uno de los males que más aquejan a las personas sin inteligencia financiera es la disponibilidad y acceso al crédito fácil. Nos hemos acostumbrado a depender del crédito para comprar. Las entidades bancarias son en gran medida culpables ya que en su afán de generar clientes utilizan la emisión y entrega de tarjetas de crédito como mecanismo para atraer clientes, pero no educan a esos clientes en el uso correcto de dicho instrumento de crédito. Las personas utilizan las tarjetas de crédito para comprar, pero se les olvida pagar, generando intereses que son inclusive más elevados que los de un préstamos hipotecario, personal o prendario. El dinero más caro que existe es el de las tarjetas de crédito.

No es malo usar las tarjetas de crédito. Lo cierto es que, en momentos de tanta inseguridad social y personal, las tarjetas de crédito representan una alternativo al uso del efectivo. Pero es un tema de conveniencia y no de uso del crédito. Lo recomendable es utilizar la tarjeta de crédito en gastos programados para los que ya se tiene un presupuesto asignado y realizar el pago inmediatamente después de realizado el cargo a la tarjeta para evitar la acumulación de deuda y el pago de intereses. Las entidades bancarias generan su ingreso a través del cobro de intereses por cargos vencidos del cliente y a través de la comisión por uso del comercio afiliado. Dicho de otra forma, el banco nunca pierde. En este contexto, lo ideal es no caer en intereses y pagar lo antes posible. Esto permite que su crédito siga abierto, que el costo del bien adquirido no se incremente producto de los intereses generados en la tarjeta y que su calificación de crédito sea buena, lo que le abrirá las puertas en caso de necesidades de dinero futuras.

¿CÓMO PUEDE SER BUENO TENER DEUDA?

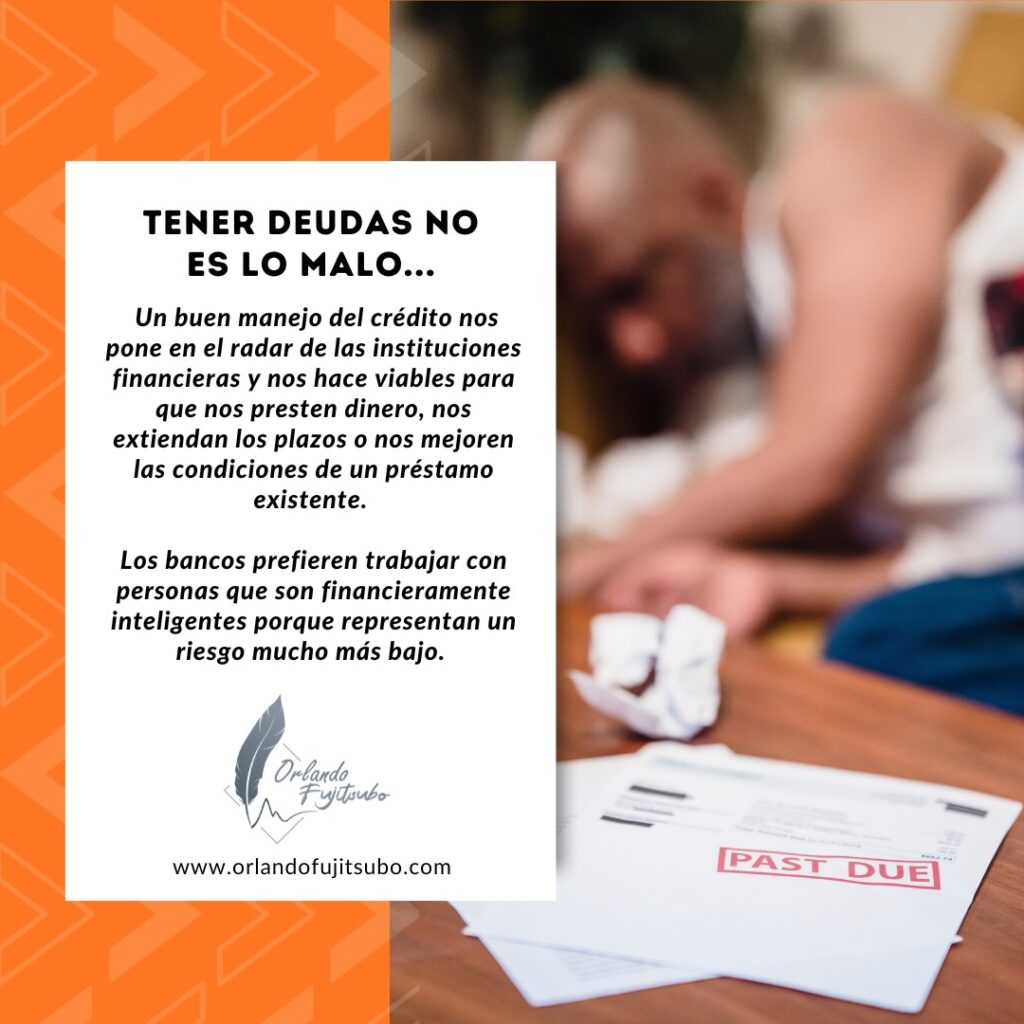

La deuda es buena cuando se maneja inteligentemente. Un buen manejo del crédito nos pone en el radar de las instituciones financieras y por ende nos hace viables para que nos presten dinero, nos extiendan los plazos o nos mejoren las condiciones de un préstamo existente. Los bancos prefieren trabajar con personas que son financieramente inteligentes porque representan un riesgo mucho más bajo. Inclusive, tome en cuenta que, dependiendo de su profesión o actividad económica, hay empresas que evalúan el su historial crediticio antes de contratarle o de hacer negocios con usted.

Al tener deuda bien administrada usted se está garantizando un historial crediticio atractivo que puede abrir otras puertas a futuro. En otras palabras, tener deudas NO es lo malo, lo malo es tenerlas sin atender, sin previsión y sin un presupuesto para cumplir con los pagos de forma periódica.

Te invito a que te suscribas a mi BLOG donde podrás encontrar más artículos relacionados de interés para ti: https://orlandofujitsubo.com/blog/

Si quieres aprender más sobre Inteligencia Financiera para Emprendedores y Profesionales te invito a unirte a mi grupo de Facebook donde comparto información relevante sobre el tema: https://www.facebook.com/groups/2950888861878786