La inflación es un factor que impacta directamente en el valor del dinero y, por ende, en la capacidad de compra. Si bien es cierto que no podemos controlar la inflación, también es cierto que debemos aprender a lidiar con esta e incluirla o ponderarla dentro de nuestro proceso de decisiones de compra y consumo. En términos simples, la inflación es el aumento general de los precios de los bienes y servicios a lo largo de un periodo determinado. En procesos inflacionarios, el valor del dinero disminuye y se puede comprar menos con el mismo dinero.

Para muchas personas que viven en países con moneda propia, es mucho más común hablar de inflación. Las economías no dolarizadas tienden a ser más inflacionarias que aquellas dolarizadas. Sin embargo, a raíz de la pandemia, las economías dolarizadas han vivido una escalada de precios que por muchos años no se habían experimentado. En el caso de los Estados Unidos, las tasas de inflación promedio entre 1960 y 2021 fue de alrededor del 3.8% anual. Con la pandemia, la tasa de inflación en 2021 subió a 4.7% y ya para 2022 la tasa de inflación acumulada anda por el 6.9% anual (Desarrollo de las tasas de inflación en los Estados Unidos, 2022).

La inflación es el valor resultante de medir un factor macroeconómica conocida como el IPC o índice de precios al consumidor. En la medida que el IPC aumenta, nuestro dinero vale menos. Visto de forma simple, ir a hacer compras al supermercado se traduce en menos alimentos adquiridos para el consumo en el hogar. En un artículo anterior titulado “Gasto y Consumo Inteligente” disponible en mi blog https://orlandofujitsubo.com/gasto-y-consumo-inteligente/ te presento un análisis completo de la forma cómo revisar el esquema de gastos y consumo del hogar y te comparto un modelo de priorización de gastos para que protejas tu dinero. Lo esencial es comprender que, ante un factor incontrolable como la inflación, la única arma que tenemos a mano para defendernos es la inteligencia financiera con que nos administremos.

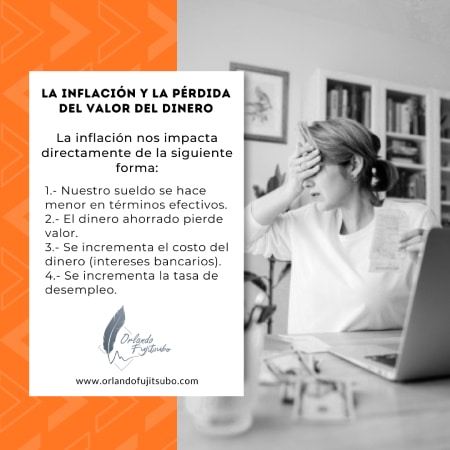

¿CUÁL ES EL IMPACTO QUE TIENE LA INFLACIÓN EN TUS FINANZAS PERSONALES?

Aparte de lo dicho anteriormente, es claro que las consecuencias de la inflación son mucho más graves que el simple incremento del precio un kilo de carne. No se puede ver solo como la pérdida del poder adquisitivo, sino que impacta más profundamente nuestra vida. Para dimensionar el impacto de la inflación en nuestra vida, lo resumo en las siguientes 4 áreas de impacto:

1.- La inflación trae como consecuencia que nuestro sueldo sea menor en términos efectivos. Sí, en términos absolutos seguimos cobrando lo mismo todos los meses, pero en términos reales el dinero compra menos, paga menos, alcanza menos y ahorra menos porque todo lo que acostumbramos a comprar, ahora cuesta más.

2.- El dinero ahorrado pierde valor. Por la misma razón que el sueldo pierde valor, los ahorros pierden valor. Lógicamente, la tasa de interés bancario amortiza un poco la pérdida de valor del dinero, pero no la compensa. Por ejemplo, una cuenta de ahorro que pague 2.5% de interés no logra compensar la tasa inflacionaria de 6.9% registrada en los Estados Unidos para el 2022. Si esta realidad la vemos en el tiempo, nos vamos a dar cuenta que ciertamente, aunque nuestro dinero esté físicamente disponible, lo que habíamos ahorrado hace unos años atrás, en el tiempo presente ya no puede comprar lo mismo que en aquel momento y ese es el efecto de la inflación.

3.- Se incrementa el costo del dinero (intereses bancarios). Este es otro efecto negativo de la inflación. El costo del dinero sube, es decir, lo que nos toca pagar por el dinero que hemos pedido prestado, ya sea para comprar un bien (hipoteca) o a través del uso de la tarjeta de crédito o un préstamo personal. Recordemos que la inflación no solo nos afecta a nosotros; las organizaciones también se afectan y se genera una bola de nieve que va creciendo mientras rueda.

4.- Se incrementa la tasa de desempleo. Esta es una consecuencia del efecto de la ralentización de la economía. Los procesos inflacionarios tienden a concentrar el consumo y el gasto agregado en sectores de mercado específicos lo que lleva a ciertos sectores productivos a niveles de crisis. Durante la pandemia vimos que la industria de los alimentos y la tecnología fueron dos grandes beneficiados mientras que la industria del entretenimiento y la ropa sufrió grandemente. Algo similar ocurre en ciclos inflacionarios, ya que la gente debe priorizar el gasto en ciertos rubros, por lo que algunos sectores productivos pierden mercado y las empresas se ven obligadas a cerrar, incrementando el desempleo que a su vez reduce aún más el gasto hasta que se llega a un estado de recesión económica.

NO TODO ESTÁ PERDIDO… TENEMOS CÓMO RESPONDER

Al entender las consecuencias de lo que sucede con nuestra economía familiar en periodos de crisis inflacionaria, nos corresponde tomar acción para reducir el impacto y a la vez prepararnos para lo peor. En este sentido, se hace notorio tomar acción en varios frentes que listo a continuación en orden de interés:

1.- Profundice sus conocimientos, habilidades y disciplina financiera.

2.- Haga un análisis de sus gastos y priorice cada uno de ellos.

3.- Revise su consumo y desarrolle un modelo de consumo más eficiente.

4.- Evalúe sus compromisos bancarios (préstamos, hipotecas, tarjetas de crédito, etc.). Tome acción en términos de reducir la cantidad deuda ya sea pagando esta o concentrando la misma para reducir el costo mensual.

5.- Evalúe alternativas para los depósitos que posea. Investigue el mercado y coloque sus fondos en cuentas que den el mejor rendimiento.

6.- Si posee fondos disponibles en exceso, evalúe invertir en fondos mutuos en lugar de dejar el dinero en una cuenta de ahorro.

7.- Si posee fondos para invertir, es un buen momento para adquirir bienes de capital para negocio a buen precio. Los periodos de crisis son también periodos de oportunidades para aquellos que poseen dinero disponible para invertir.

8.- Hágase un autodiagnóstico y evalúen emprender en algún tipo de negocio que pueda realizar con poco compromiso de tiempo y esfuerzo, pero que genere ingreso pasivo. Recuerde que debe buscar generar más ingreso para compensar la pérdida de poder adquisitivo producto de la situación inflacionaria.

Ciertamente, en momentos de crisis económica es cuando mejor valoramos la forma como nos venimos preparando con anticipación. El correcto manejo de las finanzas es probablemente el factor más relevante que separa a las personas de éxito de aquellas que no lo son. La pregunta que te tienes que hacer es: ¿Qué tanto estoy haciendo para desarrollar mi inteligencia financiera?

Te invito a que te suscribas a mi BLOG https://orlandofujitsubo.com/blog/ y a mi grupo de Facebook donde comparto información relevante sobre el tema: https://www.facebook.com/groups/2950888861878786

#libertadfinanciera #independenciafinanciera #inteligenciafinanciera #disciplinafinanciera #lideratuexito #dinero #educacionfinanciera #oportunidades #efectivo #emprendedor #emprendimiento #emprendedorinversionista